お金モヤモヤバスターズ

FXで確定申告をする主婦の注意点!損失の際の提出資料は?

最近は「主婦」の方が、在宅で出来る副業としてFXトレードを始める方が多いと聞きますね。

そんな方々が一番困るのが、FXをやっていて「税金」はどうなっているのか?…だと思います。

専業主婦でFXをやっていて利益が出たけど、税金を支払う必要があるのか?

パートもしているけど、その税金と一緒に申告しないといけないのか?

FXをやっていて損失が出たけど、税務署へ申告しなくてはいけないのか?

そんな色々と解らない事が多いと思います。

今回は、そんな主婦の方々にご理解いただけるように「確定申告」を説明して行きましょう。

sponsored link

目次

FXで確定申告を主婦の方がする際の注意点

FXで確定申告を主婦の方がする際の盲点となる注意点ですが、確定申告の対象となるのは「確定した利益」です。

例えば確定申告時期にトレードを実施していて、その利益が100万円ある!!…といった場合。

これを「決済」すれば利益が確定し、100万円が手に入る事で確定申告対象になります。

しかし、これを決済しなかった場合、そのトレードは明日になったら暴落して-1万円になるかもしれません。

そうした「未確定な取引」は課税対象にはならないんですね。

また「スワップポイント」に関しては、FX会社・A社では課税対象でも、B社では非課税だったりとFX会社によって取り扱いが異なります。

こうした事からFXでの利益は、FX会社が発行している「年間損益報告書」で確認しましょう。

取引ツールのメニューからPDF形式などでプリントアウト出来ます。

この書類は確定申告のメインとなる書類なので、必ず入手して中身を確認しておきましょう。

FXで確定申告を主婦はする必要がある?

下記の表にあてはまる人は「確定申告をする必要のある人」です。

まずは自分があてはまるかを確認しましょう。

表にある「所得(金額)」「合計所得金額」は、少しややこしい話になります。

まずサラリーマンの項目にある「所得」とは、得られた金額から「必要経費」を差し引いた金額になります。

例えば、FXで「20万円」の利益が出た場合。

そのFXを行うために「セミナー受講」や「ハウツー本」を購入する為に合計「1万円」支払っていたら、これは「必要経費」になります。

この時の所得は、20万円-1万円=19万円で、確定申告を義務付けられている20万円以下となる為、確定申告は不要になります。

しかし実際には繰越控除等の制度もあるので、FXを行うサラリーマンは確定申告をしておくと、次の年で税金を支払う必要がなくなる可能性があります。

次に主婦(パート)の項目にある「合計所得金額」。

最初に「合計所得金額が38万円を超えている場合、確定申告が必要」が原則です。

同時に「給与所得控除」という制度があり、給与で得られた収入が65万円までは確定申告はしなくて良い制度があります。

さらに先ほどの「必要経費」による控除も認められているので、これを合算した結果が「38万円以下ならば確定申告は不要」です。

例えばパートで給与所得が80万円、FXでの利益が20万円あったとします。

給与所得には65万円の控除がありますから、80万円―65万円=15万円。

FXでは「必要経費」を引くことが出来ますから、1万円が必要経費とした場合には、20万円―1万円=19万円。

このふたつを合算して、15万円+19万円=34万円となり、38万円以下なので確定申告は不要です。

sponsored link

FXで損失した人の確定申告の申請は違う?

先ほどの項目で「確定申告」は不要と判断した方、FXで得た利益はありますか?

FXは9割が損をすると言われるほどの厳しい世界。

大体の人は資産をマイナスしている筈ですね。

そうした損害が出ている人は、確定申告を行う事で次の年では「繰越控除」の対象となり、免税の恩恵が受けられます。

端的に言うと、「自分は損して、次の年ではマイナスからスタートなので、利益が出たらその分税金を減額して下さい。」という申告です。

最初の年に50万円の損害を出し、確定申告で「繰越控除」の申請を出したとします。

次の年で40万円の利益が出たとすると、「繰越控除」での-50万円が適用されて、40万円-50万円=-10万円となり課税対象になりません。

さらには、この「繰越控除」は3年間適用されるので、引き続き次の年では残り10万円の控除が発生します。

これは毎年の申請が必要ですが、申請していなければ利益が出た時に課税対象となってしまいますので注意が必要ですよ。

「損益通算」…複数の資産運用をしている人は?

最近は資産運用の商品が増えましたね。

「NISA(少額投資非課税制度)」などはTVCMでも良く見かけるので有名ですね。

FXでは「損益通算」という制度があり、異なる金融商品と合算して課税対象になるのかを判断する事が出来ます。

先ほどの「パート給与とFX利益」の合算と同じ考え方です。

・取引所FX(くりっく365)

・CFD

・バイナリーオプション

・商品先物

・日経225先物

・TOPIX先物

以上の金融取引は、お手持ちのFXと「損益通算」する事ができ、利益の出た資産運用から損益が出ている資産運用を減額して節税対策が可能です。

しかし、「損益通算」対象外な金融商品もあります。

・投資信託

・NISA(少額投資非課税制度)

自分の持っている金融商品が「損益通算」の対象となるかは、取り扱っている会社に問い合わせてみてくださいね。

キャンペーンで利益が出た、商品をプレゼントされた場合も課税対象?

最近はFX会社の利用者獲得競争も激化して、口座キャッシュキャンペーンや特定の通貨ペア取引で商品プレゼントなどを見かけます。

これも実は課税対象になる場合があります。

こうした特典は「一時所得」と呼ばれ、課税対象としては、所得とは別枠扱いになります。

当然、控除金額が設定されており、50万円以下ならば非課税です。

「一時所得」だけで50万円超えると課税対象になりますね。

確定申告に必要な書類

まずFX取引の確定申告に必要な書類は下記の通りです。

利益が出た人も「繰越控除」を申請する人も、下記の書類が必要になります。

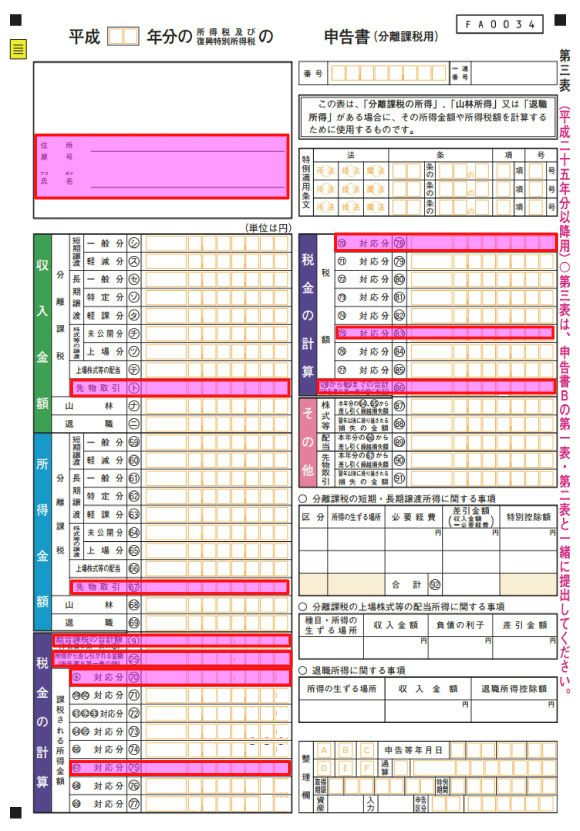

2.「申告書第三表(分離課税用)」

3.「先物取引に係る雑所得等の金額の計算明細書」。

4.「源泉徴収票(会社員の場合)」

5.「年間損益報告書」

6.「必要経費の領収書」

1~3の書類については、国税庁のHPからダウンロードする事が可能です。

4はパート先または会社に申請すると出してくれます。

5はFX会社の取引ツールなどからダウンロード可能ですね。

6はFXを行う上でかかった経費に関するレシートや領収書のこと。

国税庁のHPでは、ネット上で確定申告書類を作成出来るサービスがあります。

こちらは必要な項目を書き込めば納税額などを計算してくれるので大変便利ですね。

基本的にはこのサービスで確定申告書類は作成出来ます。

書類の提出については、最寄りの税務署へ「持ち込み」か「郵送」が選択可能です。

簡単なのは「郵送」ですが、確定申告の時期になると税務署によっては特設会場を準備して対応してくれます。

こちらだと間違いを即座に指摘、訂正出来ます。時間があれば持ち込みの方が便利ですよ。

持込みでは「ボールペン」と「三文判」が必要ですね。

「e-Tax(電子申告)」という方法もありますが、色々と事前準備が必要です。

年に一度ですから、書類作成・提出する方が簡単でしょう。

ちなみに確定申告時期(2月~3月)以外でも税務署では相談・申告などを受け付けています。

また専用窓口なども解説している場合も多々あります。

2月からの確定申告時期は、資産運用以外に自営業の人達も申請に来ていて大変込み合いますから、そうした時期を外して申請すると、余裕がある対応をしてくれます。

繰越控除の確定申告方法

主婦の方がFXで損失を出した際に、確定申告で行うのが「繰越控除」の申請。

その具体的な申請方法について詳しくお伝えしますね。

「繰越控除」に税金は発生しませんが、継続的に申請すれば損失分の控除が得られます。

具体的な申請方法は下記の通りです。

1.必要書類

必要な書類は下記の通りです。

2.「申告書第三表(分離課税用)」

3.「先物取引に係る雑所得等の金額の計算明細書」。

4.「所得税の確定申告書付表」

5.「源泉徴収票」

6.「年間損益報告書」

7.「必要経費の領収書」

1~4は先ほどの国税庁のHPからダウンロードできます。

5はパート等の働いている会社から発行してもらいます。

6はFX会社から発行して貰います、大体は取引ツールからダウンロード可能な筈です。

7はFX運用に関わる経費(セミナー受講、書籍購入、パソコンや通信費など)の領収書です。

1~4は、確定申告時に各自で内容を記載しないといけません。

国税庁HPでも作成サービスがありますが、基本的には下記の通りになります。

パートなどをしていない専業主婦の方、または無職の方は「給与所得=0」ですから、「源泉徴収票」に関わる項目は”0”と記載します。

また、「繰越控除」申請を行う人は税金の発生はありません。これに関する項目も”0”と記載する事になります。

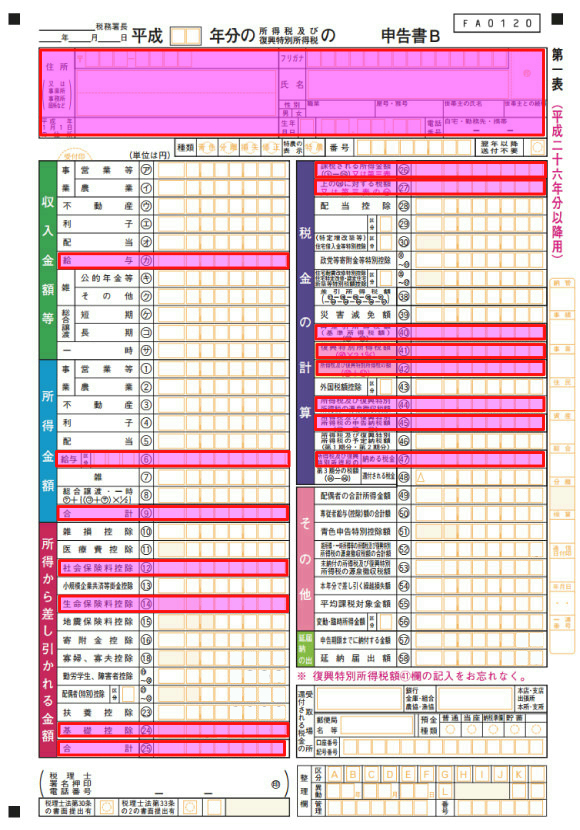

2.「申告書B第一表」

まず、氏名年齢住所と個人情報を記載します。

「源泉徴収票」を参照して「給与」「所得」「控除」を記載します。

専業主婦または無職の方は「0」になります。

続けて、給与とFXの所得税額を計算して、合計額を記入します。

利益がゼロの「繰越控除」ではゼロのままです。

3.「申告書第三表」

「申告書第三表」には、FXの収入と所得、全体の税額を記入します。

最初に住所や氏名などの個人情報を記入します。

収益金額の「先物取引」の欄へ「FXの損益額+FXのスワップポイント=合計(1)」を記入します。損失の場合はマイナスで表記します。

所得金額の「先物取引」の欄に「合計(1)-FXの手数料(存在すれば)=合計(2)」を記入します。

収益金額や所得金額には、未決済の資金は含みませんが、スワップポイントについてはFX会社で違うので確認する必要があります。

複数のFX会社でFXを行っている場合は、その収益を合算する事が出来ます。

「税金の計算」では、「総合課税の合計額、所得から差し引かれる金額、課税される所得金額」を「申告書B第一表」などから転記します。

「税金の計算」の「税額」には給与とFXの所得税額を別々に記載します、「繰越控除」の場合は給与分だけを記載する事になります。

書き終わると合計金額は「申告書B第一表」と同額になるはずです。

4.「申告書B第ニ表」

「申告書B第ニ表」へ「第一表」の詳細を記入します。

第一表と同様に住所や氏名などの個人情報を記入します。

「所得の内訳」欄へ、給与の支払元と収入金額などを記入します。

右列にある「所得から差し引かれる金額に関する事項」へ控除の詳細を記入します。

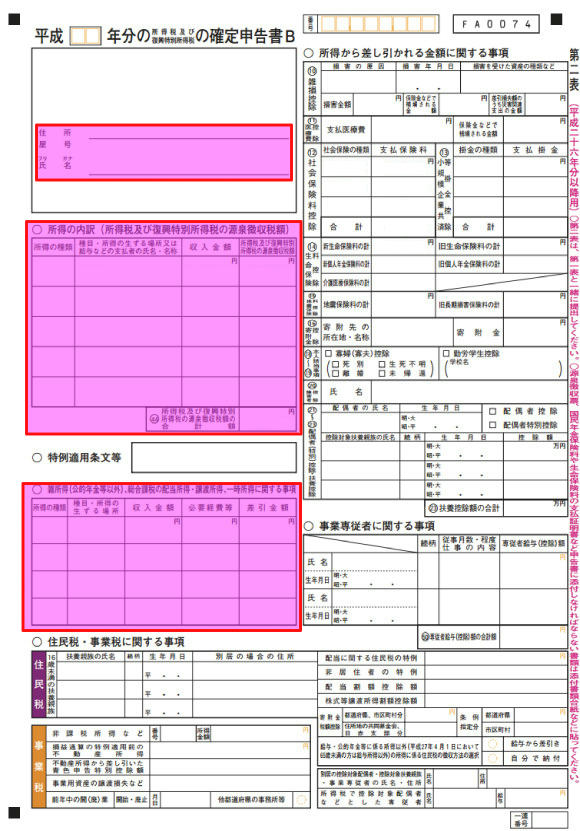

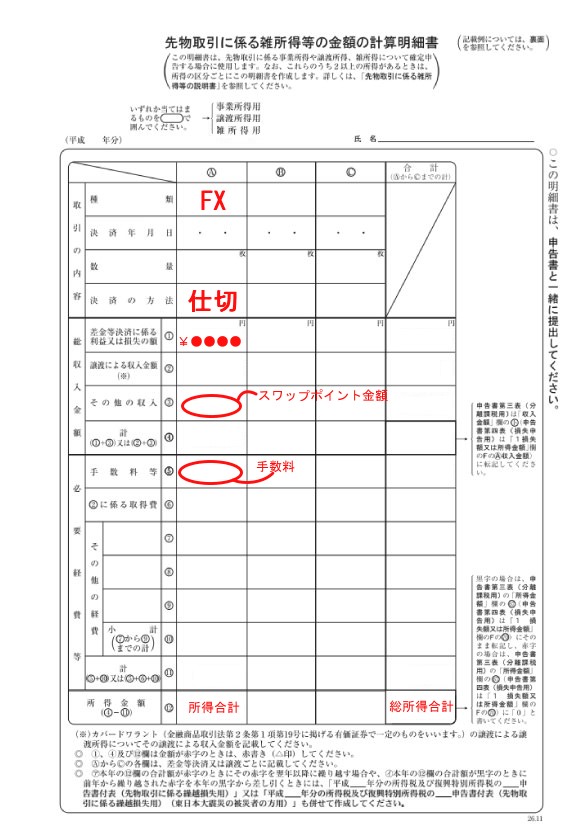

5.「先物取引に係る雑所得等の金額の計算明細書」

「先物取引に係る雑所得等の金額の計算明細書」には、FXにおける利益や手数料などの詳細を記入します。

損をした人は所得税の「確定申告書付表」に損失金額の詳細を記入します。

添付書類台紙へ源泉徴収票や各種領収書などの必要書類を貼ります。

最初に年度と氏名を記入して、雑所得用に丸で囲みます。

取引の内容⇒「種類」の欄へ「FX」と記入します。

取引の内容⇒「決済の方法」の欄に「仕切」と記入します。

総収入金額にある「差金等決済に係る利益又は損益の額」の欄へ「FXの損益額」を記入します。

「その他の収入」の欄に「FXのスワップポイント」を記入して、総収入金額の合計を算出します。

必要経費等にある「手数料等」の欄に「FXの手数料」(存在すれば)を記入します。

最後に「総収入金額の合計-必要経費等の合計=所得合計」を記入します。

また、複数のFX会社に口座がある場合は、1つの口座ごとに1つの列(A,B,C列)に記入します。

1番左の列にA列~C列の合計を記入します。

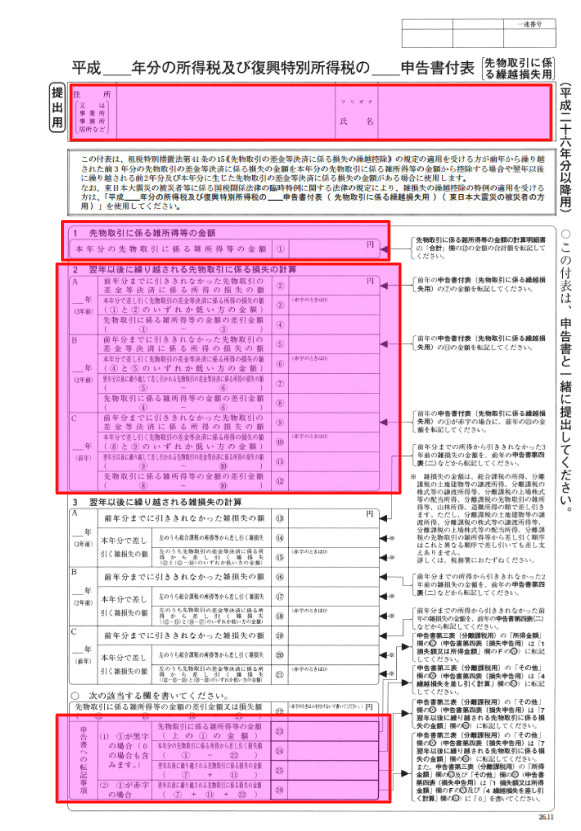

6.所得税の確定申告書付表(先物取引に係る繰越損失用)

過去3年間に損失を出したことがある人のみに必要な書類です。

最初に住所や氏名などの個人情報を記入します。

「本年分の先物取引に係る雑所得等の金額」欄へ本年度中の損害金額を記入します。

「翌年以後に繰り越される先物取引に係る損失の計算」欄へ、過去3年分の損害金額を記入します。

最下部の「申告書への転記事項」へ、上記から算出した過去3年分の損失と翌年へ繰り越す損失額を記入します。

まとめ

さて、確定申告に必要な事はご理解いただけたでしょうか?

基本的には、FXでの利益が20万円を越えた人は、ネットにある国税庁の確定申告記入サービスを使い、収入を合算して記入して税金が発生するかを確認すると良いでしょう。

損をしている人は次の年では利益が出るかも知れませんよ。

FXでの確定申告の繰越損失控除については、以下の記事の中で詳しく解説していますので、参考にしてください。

もし該当していたら「繰越控除」の申請を必ずしておきましょう。

次回では、もう少し具体的な「よくある質問」についてご紹介します。